Derfor ga økt vindkraftproduksjon høye priser i NO3

Det er viktig å lære av hvorfor flytbasert markedskobling gjorde at prisene ble overraskende høye og gjøre en justering slik at vi ikke opplever det samme fremover.

Av Stefan Jaehnert, Sintef Energi, og Arild Helseth, NTNU

Det er for tiden omfattende diskusjoner om prisutviklingen i prisområde NO3 og om effektene av flytbasert markedskobling eller «flow-based market coupling» (FBMC).

Mange aktører har bidratt med forklaringer og faglige innspill for å belyse mekanismene bak prisdannelsen. Samtidig uttrykker selv erfarne markedsanalytikere at det er utfordrende å fullt ut forstå hvordan prisene dannes under FBMC, noe som indikerer at modellen og implementeringen har iboende kompleksiteter og potensielle svakheter.

To hovedaspekter

Utfordringen kan deles i to hovedaspekter.

For det første gjelder det aggregering fra et detaljert nett til prisområdenivå, der nåværende flaskehals i hovedsak ligger internt i prisområde NO3. Dette kan ha betydelige konsekvenser på prisen. Selv om dette i ettertid kan fremstå som forutsigbart, var omfanget likevel overraskende.

For det andre handler utfordringen mer generelt om at mindre områder i større grad kan måtte ta ansvar for flyten i totalsystemet, noe som kan gi ytterlige prisutslag. Denne problemstillingen har vært kjent og ble i praksis akseptert da FBMC ble innført.

Ikke alle problemer ble avdekket

Introduksjonen av FBMC har vært en prosess som var planlagt over lengre tid og gjennomført over flere etapper, inklusive involvering av relevante aktører og en utvidet parallellkjøring med den eksisterende markedsløsning (NTC).

Parallellkjøringen avdekket en del problemstillinger, men ikke alle, noe vi ser nå.

Hovedmålet for innføringen av FBMC var å oppnå en bedre utnyttelse av eksisterende nettkapasitet, som flere analyser også viser at er oppnådd. Men vi ser også en del bi-effekter som sikkert kunne vært belyst bedre før innføringen.

Vindkraft strammer flaskehalsen

Senere tids prisdannelse i NO3 viser at en flaskehals internt i budområdet gir opphav til økte priser, samtidig som høy produksjon av vindkraft i det samme budområdet (Fosen) ytterligere bidrar til å stramme flaskehalsen.

Vi ser dermed tendensen til at økt vindkraftproduksjon i NO3 gir høyere priser i NO3. Slike sammenhenger i prisdannelsen gir uheldige signaler til markedsaktørene. Vi forsøker under å gi en teknisk forklaring på hvordan dette skjer.

Noen sentrale prinsipper

Som en del av Energy Transition Week, og noen uker senere i forbindelse med en forelesning ved NTNU, har vi diskutert FBMC, med særlig vekt på hvordan man går fra en detaljert nettmodell med fysiske flaskehalser til flytbaserte restriksjoner på prisområdenivå.

I det følgende går vi gjennom noen sentrale prinsipper, samtidig som enkelte utfordringer i dagens FBMC pekes på. Dette reiser også flere spørsmål som det kan være behov for å følge opp videre.

Tanken bak flytbasert markedskobling

Grunnprinsippet i FBMC er å representere flaskehalser i det detaljerte, fysiske transmisjonssystemet direkte i kraftmarkedet gjennom eksplisitte restriksjoner, med mål om bedre utnyttelse av tilgjengelig nettkapasitet.

For å oppnå dette etablerer systemansvarlige (TSO’er) en forventet systemdisponering, en såkalt basecase, på detaljert nettnivå to dager før drift (D-2). Basert på denne basecasen konstrueres en Common Grid Model (CGM).

CGM benyttes til å identifisere alle kritiske nettverkselementer eller Critical Network Element (CNE), det vil si alle relevante begrensninger i transmisjonssystemet, såkalte flaskehalser.

Nettoposisjon påvirker flyten

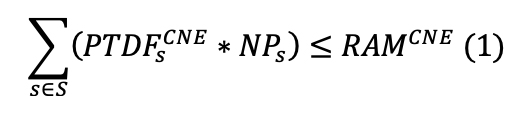

Samtidig beregnes en lineær representasjon av nettet i form av Power Transfer Distribution Factors (PTDF), som beskriver hvordan endringer i nettoposisjon (produksjon minus forbruk) påvirker flyten på hvert nettverkselement.

Disse PTDF-ene beregnes i utgangspunktet på samleskinnenivå, vi kaller dem PTDFs

På dette stadiet kan flytbaserte restriksjoner uttrykkes som PTDFs multiplisert med netto posisjon (NP) og må være mindre enn Remaining Available Margin (RAM) for hvert enkelt CNE, som vist i ligning 1:

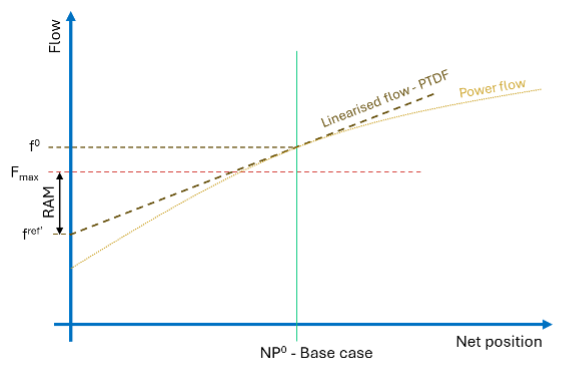

Det underliggende konseptet for å beregne disse flytbaserte restriksjonene er å gjøre en linearisering av flyten i basecase, som illustrert i figuren under.

Det underliggende konseptet for å beregne disse flytbaserte restriksjonene er å gjøre en linearisering av flyten i basecase, som illustrert i figuren under.

Netto posisjonen i basecasen betegnes som NP0, mens den fysiske flyten betegnes som f0. Ut fra dette kan RAM beregnes med utgangspunkt i Fmax (den maksimale tillatte fysiske flyt, korrigert med fref’ som oppstår på grunn av lineariseringen).

RAM kan beregnes da etter ligning (2). I realiteten finnes det flere ekstra parametere, som Final Adjustment Value (FAV) og andre som inngår i beregningen.

Fra samleskinne til prisområde

Restriksjonene i kalkuleringsmetoden i Norden gjelder imidlertid på samleskinnenivå, mens markedet opererer på prisområdenivå (budsoner). Det er derfor nødvendig å aggregere restriksjonene opp til prisområdenivå.

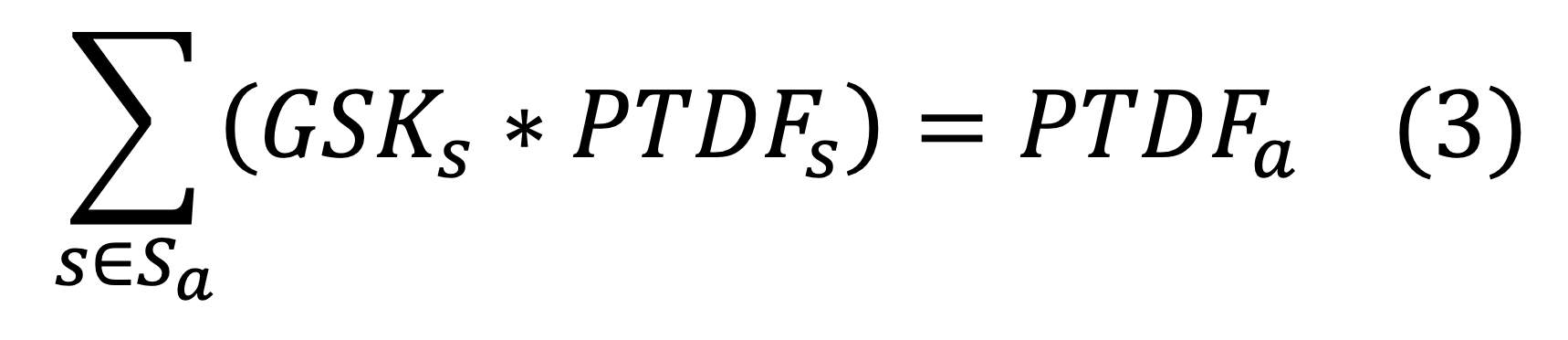

Denne aggregeringen gjøres ved hjelp av såkalte Generation Shift Keys (GSK), som beskriver hvordan en endring i netto posisjon i et prisområde fordeles på underliggende samleskinner. PTDF-er og RAM-verdier på prisområdenivå blir dermed direkte avhengige av valg av GSK-strategi.

Det finnes flere typer strategier, definert innenfor det europeiske regelverket, og nærmere beskrevet i veiledningen fra Joint Allocation Office (JAO). Statnett har definert et spesifikt sett med GSK-er som benyttes i beregningen av område-PTDFer for norske prisområder. Vi kaller disse PTDFa.

De resulterende område-PTDFene beskrives i ligning (3).

Ligningen viser at både område-PTDFer og RAM er avhengig av valgt GSK-strategi.

Ligningen viser at både område-PTDFer og RAM er avhengig av valgt GSK-strategi.

Det finnes ingen teoretisk riktig måte å definere GSK-strategier på, så målet er å gjøre et valg som gir gode resultater for markedet totalt sett.

To hovedutfordringer

Den første utfordringen er selve aggregeringen fra samleskinne til prisområde og hvordan GSK-strategien gir markedet feil signal.

Betydningen av GSKer kan illustreres ved å se på underliggende beregninger for NO3.

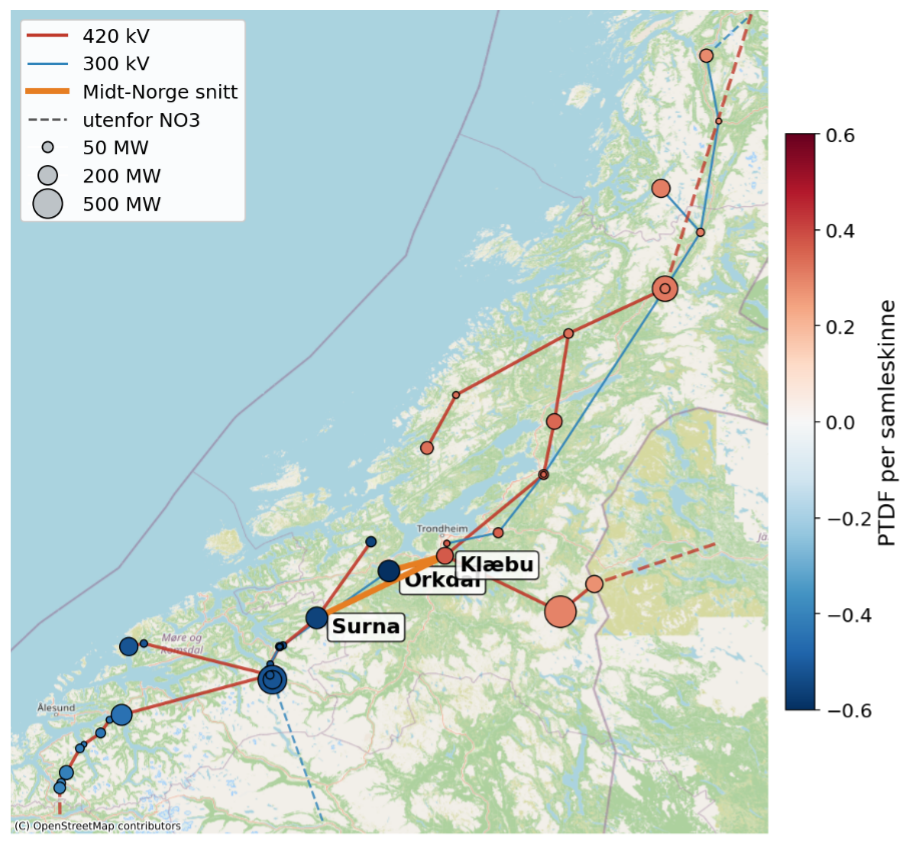

I Figur 2 vises fordeling av PTDFer på samleskinnenivå for Midt-Norge snitt, som består av linjene Klæbu–Surna og Klaebu-Orkdal, basert på et pyPSA-datasett. Dette datasettet er åpent tilgjengelig og gir en god tilnærming til det reelle systemet.

Vi ser at det er et betydelig spenn i PTDF-verdier innenfor prisområdet, både positive og negative, noe som forklares av at deler av samleskinnene i NO3 ligger nord og andre deler sør for dette snittet.

Figur 3 gir en geografisk oversikt, inkludert en illustrasjon av installert effekt, unntatt vind og sol.

Valg av strategi avgjørende

Valg av GSK-strategi avgjør hvordan disse ulike PTDF-ene (PTDFs) aggregeres til én samlet PTDF (PTDFa) for prisområdet NO3, som så inngår i de flytbaserte restriksjonene.

Offentliggjorte data fra JAO viser at den resulterende PTDFa for NO3 på Midt-Norge snitt, som refererer til CNECen “75% 420 Klæbu-Surna + 300 Klæbu-Orkdal”, er om lag -0,2.

Denne CNEC representerer en begrensing av flyten på linjen Klæbu-Orkdal ved utfall av linjen Klæbu-Surna.

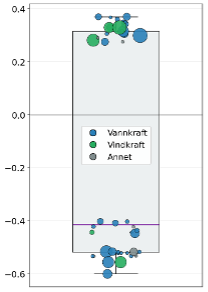

Vannkraft vektes tyngre enn vind

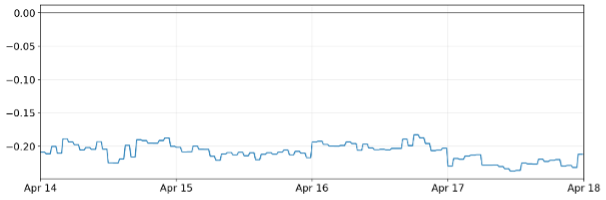

Figur 4 viser område-PTDFen for perioden 14/04 – 17/04-2026 på CNECen. Denne PTDF-verdien betyr at økt produksjon i NO3 bidrar til å redusere flyten på linjen.

CNEC “75% 420 Klæbu-Surna + 300 Klæbu-Orkdal” 14/04-2026 – 17/04-2026

Årsaken til at PTDFa verdien er negativ er at den valgte GSK-strategien i hovedsak vektlegger produksjon fra vannkraft, som i stor grad er lokalisert i sør i NO3, mens vindkraftproduksjon i nord i liten grad vektes inn.

Ut fra beregninger med pyPSA ender man opp med en område-PTDF av -0,14 ved flat GSK strategi og -0,096 ved GSK strategi basert på installert effekt (unntatt vindkraft).

Hvis vi tar med all produksjon og vekter vindkraft med 20% av kapasiteten blir område-PTDF -0,08. Statnett bruker GSK strategi 6, som vekter samleskinne PTDF med forventet produksjon.

Ut fra disse betraktninger kan vi se en stor effekt av valgt GSK strategi. Vi ønsker å utfordre Statnett til å være mer åpne om GSK strategien og enkle vektingsfaktorer, for å bedre forstå beregningen av flytbaserte restriksjoner.

Flaskehals skjøvet nordover

På et mer generelt nivå har flere observert at etter idriftsettelsen av krysningen over Sognefjorden, har flaskehalsen i systemet blitt skjøvet nordover, og at Midt-Norge snitt har fremstått som en tydelig flaskehals.

Denne flaskehalsen er intern i prisområde NO3, men er samtidig tilknyttet en betydelig PTDF for prisområdet (som vist før).

Dersom flaskehalsen blir bindende, gir dette en sterk priseffekt i NO3, i den forstand at økt produksjon er nødvendig for å avlaste flaskehalsen. Gitt dagens GSK-strategi innebærer dette i praksis økt produksjon sør i NO3, primært fra vannkraft, snarere enn økt produksjon i nord, der vindkraften er lokalisert.

Dette reiser spørsmålet om hvorvidt den valgte GSK-strategien er hensiktsmessig for NO3.

Videre er det tydelig at denne flaskehalsen er intern i prisområdet. «Analyser av norske budområder mot 2035», gjennomført av Statnett, har også påpekt at dette vil være en viktig flaskehals i årene fremover, frem til ny ledning fra Fosen over Trondheimsfjorden eventuelt er på plass.

Rapporten sier at ledningen er planlagt satt i drift 2028-2030, men det er imidlertid usikkerhet knyttet til når denne ledningen kan realiseres, gitt de pågående konflikter.

Får ansvar for hele Norden

Den andre utfordringer er at prisområder med høy PTDF bærer systemansvar for hele Norden.

Vi kan nemlig observere en viktig strukturell endring ved overgang fra et NTC-basert marked til FBMC.

I NTC-regimet var det i hovedsak kraftbalansen i et område, inkludert utveksling med naboområder, som bestemte kraftprisen. I et flytbasert marked dannes prisen derimot som summen av en energikomponent og en flaskehalskomponent.

Energikomponenten reflekterer energibalansen i hele systemet, tilsvarende en systempris, mens flaskehalskomponenten reflekterer skyggeverdien av begrensende nettverkselementer.

Veldig stor flaskehalskomponent

Flaskehalskomponenten kan beregnes ut fra skyggeprisen av bindende CNE og område-PTDFer.

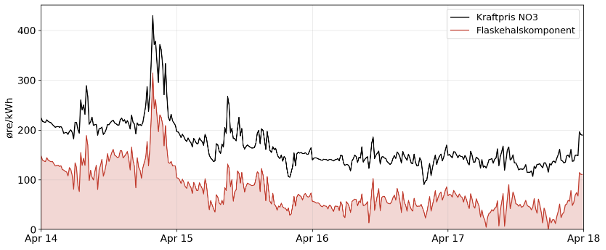

Når vi ser på kraftprisen og flaskehals-komponenten for CNEC «75% 420 Klæbu-Surna + 300 Klæbu-Orkdal» gjennom perioden 14/04-21/04-2026, blir det tydelig at flaskehalskomponenten tidvis er veldig stor.

Dette oppstår fordi marginale endringer i flyten på CNECen har stor samfunnsøkonomisk verdi for hele Norden, men det føres tilbake til område med store område-PTDF på CNECen, i dette tilfelle NO3.

Dette medfører at enkelte prisområder i større grad enn tidligere kan bli ansvarlige for å bære belastningen ved å løse opp i systemkritiske flaskehalser, særlig dersom området har betydelig PTDF på et bindende CNE.

Selv om dette er samfunnsøkonomisk optimalt i et systemperspektiv, reiser det spørsmål knyttet til fordelingseffekter og til økt prisvolatilitet, og hvorvidt dette er ønskelige egenskaper i kraftmarkedet.

Kort oppsummert gjør altså vekting av enkle samleskinner (på grunn av valgt GSK strategi) at for å redusere flyten på Midt-Norge snitt, så må det økes produksjon i NO3.

Dette er fordi mye vekt legges på vannkraft i sørlige del av NO3, men er motstridende for vindkraft som hovedsakelig er nord i NO3.

Mulige tiltak

Denne tekniske diskusjonen over leder opp til flere mulige tiltak for å redusere priseffekten av økt vindkraft og for å motvirke uheldige mønstre i prisdannelsen:

i) Fjerne dette problematiske interne snittet fra markedsklareringen og etterlate flaskehalshåndtering til systemdriften; og

ii) Justere GSK strategier.

I tillegg, ut fra den grunnleggende logikken i FBMC, er det ønskelig at flaskehalser i hovedsak sammenfaller med grenser mellom prisområder.

Bør NO3 endres?

Dette reiser derfor spørsmål om dagens avgrensning av prisområde NO3 er hensiktsmessig, både nå og i et fremtidig perspektiv.

Prismønsteret vi har observert i NO3 i det siste er eksepsjonelt, og vi stiller oss spørsmål om man kunne forutsett dette før innføringen av FBMC.

Men det som er viktigere er å lære av det, og gjøre en justering slik at vi ikke opplever det samme fremover.

Hvordan klarer vi å holde FBMC-metoden transparent og forklarbar for å unngå sviktende tillit til kraftmarkedet? Kraftpriser treffer ikke bare markedsaktører med ekspertkompetanse, men også allmenheten.

|

Stefan Jaehnert er forskningsleder ved Sintef Energi og jobber med modellering og analyse av europeiske og nordiske energimarkeder.

Han forsker på hvordan kraftsystemet kan tilpasses en fremtid med stadig mer fornybar og variabel energiproduksjon. |

|

Arild Helseth er professor ved NTNUs fakultet for elektrisk energi

Der arbeider han blant annet med kratmarked og -system, særlig med vekt på vannkraftplanlegging. |

Ledige stillinger

Les mer:

Norsk nettutvikling stopper opp når nettnivåer, nettselskaper og verktøy snakker forbi hverandre. En felles nasjonal nettmodell og en delt verktøykasse for nettutvikleren kan endre det.

RME vektlegger historisk bruk, berettigede forventninger og knapp nettkapasitet i nytt prinsipielt vedtak hvor det ikke forelå avtale mellom nettselskapet og en industrikunde.

Driften av kraftsystemet er så velsmurt at evnen til lokal øydrift i krisesituasjoner i liten grad er blitt testet. Det må endre seg nå og kan gi positive bieffekter.

En rivende utvikling innen vern- og kontrollsystemer har gjort det mulig å drifte transformatorstasjoner på en måte som møter nye produksjons- og forbruksmønstre.

Mange kraftverk har en trygg nedstrøms fiskepassasje på papiret, men det betyr ikke at fisken bruker den. Svikten ligger ofte i ett av tre ledd: eksklusjon, leding eller aksept.

Samkjøringsmodellen har tjent norsk kraftbransje godt gjennom tiår, men vi trenger nå verktøy som er bedre tilpasset analyser av fremtidens kraftsystem. Derfor utvikler Sintef arvtageren Trident.

Transformatorer skal tåle stadig tøffere driftssituasjoner, samtidig som de blir vanskeligere å erstatte. Da gjelder det å ta vare på de komponentene som betyr mest for levetiden.

RME gir uttrykk for en rettslig tilnærming som kan få konsekvenser for hvordan tilknytningsprosesser, reservasjonskøer og modenhetsvurderinger skal forstås fremover.